जब आप एलन को देख रहे थे... एशिया ने ऊर्जा का भविष्य गढ़ा!

गहराई से पड़ताल: 'महान ऊर्जा संगम' (GEC) के पीछे की कहानी

The following is an English translation of my June 2026 post: While you were watching Elon… Asia Built the Energy Future. AI-assisted translation tools were used with as much accuracy as possible. It is important to note, however, that this may be an incomplete or an imperfect version of the original.

निम्नलिखित मेरे जून 2026 के लेख ‘जब आप एलन को देख रहे थे... एशिया ऊर्जा का भविष्य बना रहा था’ का हिंदी अनुवाद है। इसे यथासंभव सटीकता के साथ एआई-सहायता प्राप्त अनुवाद उपकरणों का उपयोग करके तैयार किया गया है। फिर भी, यह ध्यान रखना महत्वपूर्ण है कि यह मूल लेख का अपूर्ण या पूरी तरह सटीक संस्करण नहीं हो सकता है।

इस हफ्ते एशियाई देशों के बजट कक्षों में लिए गए दो ऐसे फैसले, जिनके मायने इस हफ्ते की सुर्खियों के धुंधलाने के बाद भी कायम रहेंगे।

पाकिस्तान के संघीय बजट 2026-27 ने अपनी बात पर अडिग रहा: सौर पैनलों या बैटरियों पर कोई नया कर नहीं। हफ्तों से ऐसा लग रहा था कि सरकार — IMF के दबाव में थी कि वह कर आधार का विस्तार करे — दोनों पर 18% बिक्री कर लगाएगी। इसने लाखों घरों के लिए स्वच्छ ऊर्जा की लागत बढ़ा दी होती, ठीक उस समय जब पाकिस्तान में नागरिकों के नेतृत्व में सौर ऊर्जा और बैटरी को अपनाने की लहर तेज हो रही है। एक आधिकारिक मत यह बन गया था कि राष्ट्रीय ग्रिड को बहुत अधिक वितरित सौर ऊर्जा से बचाने की आवश्यकता है। बजट ने इस दृष्टिकोण को खारिज कर दिया है। बांग्लादेश तो और भी आगे बढ़ रहा है। सौर क्षेत्र पर शून्य प्रतिशत कर, जो 2035 तक के लिए तय किया गया है। सौर ऊर्जा अपनाने वाले परिवारों को आयकर क्रेडिट। यह सब 3,000 मेगावाट के छत पर सौर ऊर्जा कार्यक्रम का हिस्सा है, जो पहले से ही चल रहा है। केवल जनवरी में 523 मेगावाट नई क्षमता के लिए बिजली खरीद समझौते पर हस्ताक्षर किए गए — तब से बहुत कुछ हुआ है, लेकिन डेटा उतनी तेजी से अपडेट नहीं होता। संक्षेप में कहें तो, देश का सौर बाजार 2035 तक चार गुना बढ़ने की राह पर है।

यह एक संरचनात्मक वास्तविकता के प्रति तर्कसंगत प्रतिक्रियाएं हैं: चीन के विनिर्माण विस्तार ने सौर पैनलों, बैटरियों और भंडारण को इतना सस्ता बना दिया है कि उन पर से कर हटाना लगभग लागत-मुक्त है, जबकि इसके लाभ — ऊर्जा सुरक्षा, कम घरेलू बिल, ईंधन मूल्य झटकों से स्वतंत्रता — बहुत अधिक हैं।

उभरता एशिया इस वरदान को स्वीकार कर, इस पर तेजी से आगे बढ़ रहा है।

जो कुछ चल रहा है उसका पैमाना बढ़ा-चढ़ाकर बताना मुश्किल है। मैं आने वाले हफ्तों तक एम्बर की 'इलेक्ट्रिक एशिया' रिपोर्ट से बहुत कुछ लूंगा। यह इसी महीने प्रकाशित हुई थी, और वह स्पष्ट रूप से बताती है जो हम जानते हैं:

एशिया दुनिया के 95% से अधिक सौर पैनल, 85% बैटरी और 75% पवन टरबाइन बनाता है।

'थोड़ा-बहुत' नहीं। बल्कि इसका लगभग सारा हिस्सा।

और कुछ ऐसा भी, जो हम नहीं जानते। जैसे, एशिया इतना 'प्रो-इलेक्ट्रिका' क्यों है, इसका असली कारण क्या है?

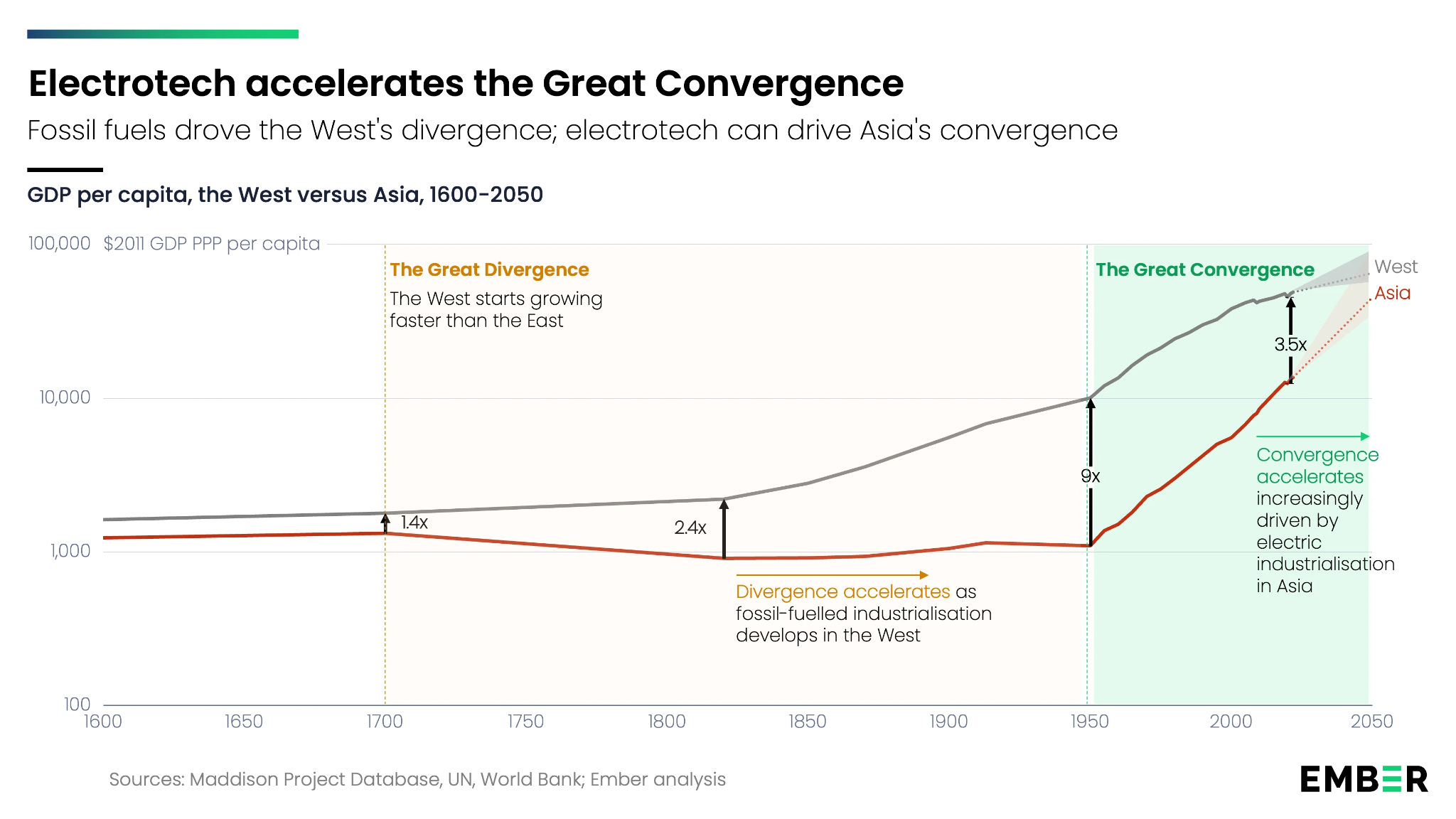

एशिया में दुनिया की आधी आबादी रहती है, लेकिन इसके पास केवल 4% तेल और गैस भंडार है — और... उन इलेक्ट्रो-टेक कारखानों का तीन-चौथाई हिस्सा है जो इस ईंधन की कमी को पूरा कर सकते हैं। जीवाश्म ईंधन आयात बिलों से सबसे अधिक पीड़ित इस महाद्वीप ने उनसे बचने के लिए कारखाने बनाए। यह कोई संयोग नहीं है। यह दशकों पुरानी एक रणनीतिक प्रतिक्रिया है।

सौर ऊर्जा और भंडारण अब पूरे क्षेत्र में तीन-चौथाई प्रस्तावित गैस संयंत्रों को लागत के मामले में मात दे रहा है। यह किसी भविष्य की कल्पना नहीं। यह अभी हो रहा है। एशिया को गैस का 'आखिरी बड़ा हाफ' माना जा रहा था।

भारत ने 2025 में 38 GW सौर ऊर्जा स्थापित की — पहली बार संयुक्त राज्य अमेरिका को पीछे छोड़ते हुए। (वैसे, यह वाक्य हर अख़बार के बिज़नेस सेक्शन की मुख्य खबर होनी चाहिए थी, लेकिन इसके बजाय, एलन...)।

एशिया के पास इतनी सौर और पवन ऊर्जा संसाधन हैं जो उसकी कुल ऊर्जा मांग का कम से कम 14 गुना पूरा कर सकते हैं।

निचला रेखा यह है कि सबसे अधिक जीवाश्म ईंधन आयात करने वाला यह महाद्वीप एक ऐसे विशाल नवीकरणीय संसाधन पर बैठा है जो पूरे ग्रह को बिजली दे सकता है। इसे पकड़ने के लिए बुनियादी ढांचा बनाया जा रहा है। एम्बर की 'इलेक्ट्रिक एशिया' के अनुसार, यह घटनाक्रम विश्व इतिहास में एक 'महान ऊर्जा संगम' को गति दे रहा है। वाह!

Electrotech accelerates the Great Convergence → इलेक्ट्रोटेक महान ऊर्जा संगम को तेज़ करता है

Fossil fuels drove the West’s divergence; electrotech can drive Asia’s convergence → जीवाश्म ईंधनों ने पश्चिम के अलगाव को आगे बढ़ाया; इलेक्ट्रोटेक एशिया के संगम को आगे बढ़ा सकता है

GDP per capita, the West versus Asia, 1600–2050 → प्रति व्यक्ति जीडीपी: पश्चिम बनाम एशिया, 1600–2050

$2011 GDP PPP per capita → प्रति व्यक्ति जीडीपी (पीपीपी, 2011 डॉलर)

The Great Divergence → महान विभाजन

The West starts growing faster than the East → पश्चिम पूर्व की तुलना में तेज़ी से बढ़ना शुरू करता है

Divergence accelerates as fossil-fuelled industrialisation develops in the West → पश्चिम में जीवाश्म ईंधन आधारित औद्योगीकरण के विकास के साथ विभाजन तेज़ होता है

The Great Convergence → महान संगम

Convergence accelerates, increasingly driven by electric industrialisation in Asia → संगम तेज़ हो रहा है, जिसे एशिया में विद्युत-आधारित औद्योगीकरण बढ़ते हुए आगे बढ़ा रहा है

West → पश्चिम

Asia → एशिया

Sources: Maddison Project Database, UN, World Bank; Ember analysis → स्रोत: मैडिसन प्रोजेक्ट डेटाबेस, संयुक्त राष्ट्र, विश्व बैंक; एम्बर विश्लेषण

1.4x / 2.4x / 9x / 3.5x → 1.4 गुना / 2.4 गुना / 9 गुना / 3.5 गुना

अनुस्मारक: विश्व स्तर पर, 2025 में कुल बिजली मांग वृद्धि का लगभग 75% सौर ऊर्जा ने पूरा किया — केवल नवीकरणीय ऊर्जा नहीं, बल्कि अकेले सौर ऊर्जा ने। नवीकरणीय ऊर्जा ने बिजली उत्पादन का 33.8% हिस्सा हासिल किया, जो एक सदी से भी अधिक समय में पहली बार कोयले (33.0%) से आगे निकल गया। बैटरी की लागत 2025 में 45% गिर गई, जबकि एक साल पहले यह 20% गिरी थी।

तो हम कहाँ हैं? एक युद्ध और 'वॉल स्ट्रीट कसीनो' में अटकलों के उन्मादी चक्र को छोड़कर?

इस हफ्ते, न्यूयॉर्क टाइम्स ने ईरान युद्ध के वैश्विक तेल व्यापार पर अब तक के प्रभावों पर एक लेख छापा। होर्मुज़ जलडमरूमध्य — जिससे दुनिया का लगभग 20% तेल गुजरता है — बाधित हुआ। एशियाई देशों के आयात बिल बहुत बढ़ गए। यह व्यवधान वास्तविक था। लेकिन टाइम्स के लेख में, एक ऐसे अंश में जिसे अधिक प्रमुखता मिलनी चाहिए थी, यह बताया गया कि structurally इन सबका लाभ किसे मिलता है:

“ऊर्जा नेटवर्कों के निर्माण और विविधता लाने का अभियान युद्ध समाप्त होने के बहुत बाद तक जारी रहेगा। और नवीकरणीय ऊर्जा में अपेक्षित उछाल”

वुड मैकेंज़ी का निष्कर्ष था: “चीन स्पष्ट रूप से सबसे बड़ा विजेता दिखाई देता है।”

अल्पकाल में विजेता शायद रूस और अमेरिका हों। क्योंकि इस तिमाही में तेल से मुनाफ़ा हो रहा है।

लेकिन हर बार जब तेल की कीमतें बढ़ती हैं, स्वच्छ ऊर्जा का आर्थिक तर्क और मज़बूत हो जाता है। हर बाधित तेल टैंकर ऊर्जा स्वतंत्रता का एक विज्ञापन बन जाता है। और वह देश जो उस स्वतंत्रता की आपूर्ति करने की स्थिति में है, वह चीन है। यही उसकी बड़ी जीत है। और जैसा कि एम्बर बताता है, स्वच्छ ऊर्जा उत्पादों का दूसरा सबसे बड़ा निर्माता चीन नहीं, बल्कि शेष एशिया है।

जैसे-जैसे यह उत्पादन क्षमता बढ़ रही है, एशिया की हर वह सरकार जो सौर पैनलों या बैटरियों पर कर हटाती है, वह उस आपूर्ति श्रृंखला को चुन रही है जो होर्मुज़ जलडमरूमध्य से नहीं गुजरती। इस सप्ताह पाकिस्तान और बांग्लादेश ने यही विकल्प चुना। वे भी विजेता हैं।

यही वह कहानी है जो शोर-शराबे में दब गई — एक स्पेसएक्स आईपीओ, ईरान युद्धविराम और रोज़मर्रा की सुर्खियों के बीच। (ध्यान दें: न्यूयॉर्क टाइम्स ने हाल ही में एक दिलचस्प लेख भी प्रकाशित किया जिसमें अमेरिकी लोगों द्वारा बालकनी सौर पैनलों को सीधे दीवार के सॉकेट में लगाने की प्रवृत्ति का वर्णन था। यह एक वास्तविक और उत्साहजनक घटना है। लेकिन जून 2026 में इसे सौर ऊर्जा अपनाने की अग्रिम पंक्ति के रूप में प्रस्तुत करना वैसा ही है जैसे 1985 में ग्वांगझोउ में साइकिलों पर लेख लिखना और आने वाले परिवर्तन को न देख पाना।)

अमेरिका में अब भी जिस वास्तविकता को पूरी तरह नहीं समझा जा रहा है, वह यह है कि ऊर्जा प्रणाली का संक्रमण विनिर्माण और लागत के स्तर पर पहले ही हो चुका है। अब तैनाती और अपनाने की प्रक्रिया उस बदलाव को पकड़ रही है। और जिन देशों ने इस तैनाती में बढ़त बनाई है, वे सुर्खियों में नहीं हैं।

एशिया को देखिए। ग्रिड निवेशों को देखिए, बजट निर्णयों को देखिए, लागत वक्रों को देखिए। देखिए कि पाकिस्तान वित्तीय दबाव के बावजूद सौर करों पर अपनी स्थिति बनाए रखता है। देखिए कि बांग्लादेश एक दशक के लिए स्वच्छ प्रौद्योगिकी पर शून्य कर लागू करता है। यही वह कहानी है जो वास्तव में मायने रखती है।

चमकते रहिए।

डैनी केनेडी ने पिछले तीस वर्षों से एशिया, ऑस्ट्रेलिया और संयुक्त राज्य अमेरिका में स्वच्छ ऊर्जा नीति और निवेश के क्षेत्र में कार्य किया है।