हकीकत के दावों की सच्चाई: सूरज तो हर दिन उगता है

चीन के औद्योगिक उथल-पुथल की गहन पड़ताल: सुर्खियों से आगे

The following is an English translation of my June 2026 post: A Reality Check on the Reality Checks: The Sun Always Rises. AI-assisted translation tools were used with as much accuracy as possible. It is important to note, however, that this may be an incomplete or an imperfect version of the original.

यह मेरे जून 2026 के पोस्ट "A Reality Check on the Reality Checks: The Sun Always Rises" का हिंदी अनुवाद है। AI-सहायता प्राप्त अनुवाद उपकरणों का उपयोग यथासंभव सटीकता के साथ किया गया है। हालांकि, यह मूल का अधूरा या अपूर्ण संस्करण हो सकता है। (यह नोट सिर्फ आपके लिए है, लेख में शामिल नहीं किया जाएगा)

पिछले सप्ताह द इकोनॉमिस्ट ने एक लेख प्रकाशित किया जिसका शीर्षक था, "चीन का विश्व-अग्रणी सौर उद्योग संकट में है।" केवल इस शीर्षक ने ही मेरे परिचितों के बीच तेजी से चर्चा छेड़ दी — इसे आगे भेजा गया, उद्धृत किया गया, और इस बात के प्रमाण के रूप में इस्तेमाल किया गया कि सौर ऊर्जा का उभार समाप्त हो चुका है, सपना टूट रहा है, और अब उम्मीदों का पुनर्मूल्यांकन करने का समय आ गया है। मानो यह कहानी यहीं समाप्त हो गई हो...

अनुवाद सूची

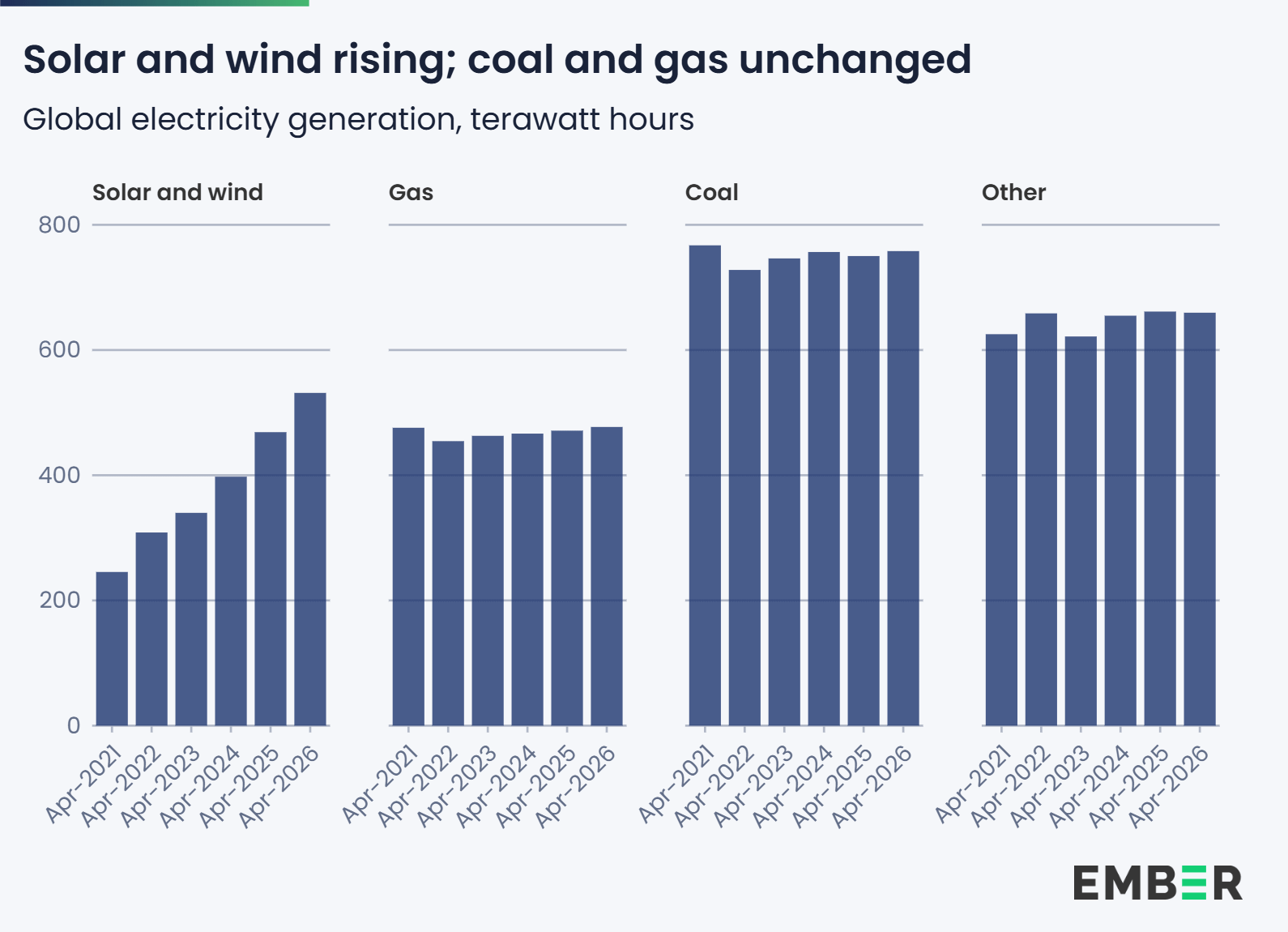

Solar and wind → सौर और पवन ऊर्जा

Gas → गैस

Coal → कोयला

Other → अन्य

Global electricity generation, terawatt hours → वैश्विक विद्युत उत्पादन, टेरावाट-घंटे

Solar and wind rising; coal and gas unchanged → सौर और पवन ऊर्जा बढ़ रही है; कोयला और गैस लगभग स्थिर हैं

आइए, मैं एक अलग दृष्टिकोण प्रस्तुत करता हूँ।

हाँ, मैंने वह लेख पढ़ा है। हाँ, उसमें दिए गए कुछ आँकड़े वास्तविक हैं। उद्योग में मेरे कई सहयोगी कठिन दौर से गुजर रहे हैं। और हाँ, मैं इतने लंबे समय से इस क्षेत्र में काम कर रहा हूँ — निवेशकों को सलाह देने, उद्योग के नेताओं को प्रशिक्षित करने, तथा रूफटॉप सोलर क्रांति और ग्रिड-स्तरीय ऊर्जा भंडारण के परिवर्तनकारी प्रभावों की वकालत करने के कारण — कि मैं पहचान सकता हूँ कि कब किसी कहानी में तथ्य तो सही होते हैं, लेकिन उसका निष्कर्ष गलत दिशा में चला जाता है। मुझे डर है कि यह मामला भी कुछ ऐसा ही है।

द इकोनॉमिस्ट का तर्क, यदि उसे तर्क कहा जाए

यह लेख निराशाजनक आँकड़ों की एक श्रृंखला प्रस्तुत करता है: सौर पैनलों की गिरती कीमतें, सौर ऊर्जा की कटौती (curtailment), परियोजनाओं में देरी, और 2024 के बाद से 40 से अधिक कंपनियों का दिवालिया होना या शेयर बाज़ार से बाहर हो जाना। यह अतिभारित बिजली ग्रिडों, दीर्घकालिक कोयला अनुबंधों द्वारा नवीकरणीय ऊर्जा को पीछे धकेले जाने, तथा अमेरिकी व्यापारिक दबाव को भी अतिरिक्त समस्याओं के रूप में प्रस्तुत करता है। सुनने में सब कुछ काफी गंभीर लगता है।

लेकिन — और यहीं से मुझे संदेह होने लगता है — लेख वास्तव में कभी यह नहीं बताता कि इन सभी बातों का आपस में क्या संबंध है या इनका वास्तविक अर्थ क्या है। यह केवल नकारात्मक तथ्यों को जोड़कर एक निराशाजनक माहौल बना देता है। लेख के अंत तक पहुँचते-पहुँचते आपको बस इतना महसूस होता है कि हालात खराब हैं, लेकिन यह स्पष्ट नहीं किया जाता कि आखिर क्यों, या फिर “खराब” का अर्थ उन “स्वाभाविक चुनौतियों” से किस तरह अलग है जो किसी तेज़ी से बढ़ते उद्योग में सामान्य होती हैं।

यह विश्लेषण नहीं है। यह दुनिया के सबसे प्रतिष्ठित प्रकाशनों में से एक की भावनाओं पर आधारित पत्रकारिता है। हम इससे बेहतर के हकदार हैं। आखिर केवल दो साल पहले इसी पत्रिका के मुखपृष्ठ पर “सौर युग का उदय” छपा था! तो फिर सच क्या है?

असल कहानी: एक परिपक्व होता बाज़ार, ढहता हुआ नहीं

आइए, नाटकीयता को एक तरफ रखकर देखें कि वास्तव में क्या हो रहा है।

चीन ने सौर ऊर्जा को जिस गति से अपनाया है, वह — बिना किसी अतिशयोक्ति के — इतिहास में अभूतपूर्व है। ऊर्जा अवसंरचना के इतिहास में किसी भी तकनीक का विस्तार इतनी तेज़ी से नहीं हुआ है। जब आप इतनी तेज़ी से आगे बढ़ते हैं, तो बाकी व्यवस्था को साथ चलने में कठिनाई होती है: बिजली ग्रिड, ऊर्जा भंडारण, बाज़ार के नियम, और वित्तीय ढाँचे। यह देरी सौर ऊर्जा की समस्या नहीं है। यह एकीकरण (इंटीग्रेशन) की समस्या है। और बड़े पैमाने पर सफलता अक्सर इसी तरह की एकीकरण संबंधी चुनौतियों के रूप में दिखाई देती है।

2026 में नई सौर क्षमता की वृद्धि के स्थिर रहने या थोड़ा नकारात्मक होने की मुख्य वजह यह नहीं है कि, जैसा द इकोनॉमिस्ट सहजता से कहता है, “बिजली ग्रिड इन चीज़ों से भर चुके हैं।” मामला इससे कहीं अधिक विशिष्ट है। चीन ने सौर डेवलपर्स को फीड-इन टैरिफ प्रणाली से बाहर निकाला है — जो उन्हें स्थिर और सुनिश्चित आय प्रदान करती थी — और उन्हें कॉन्ट्रैक्ट्स-फॉर-डिफरेंस तथा खुले बाज़ार के जोखिमों के दायरे में ला दिया है। डेवलपर्स और उनके बैंक अभी भी यह समझने की प्रक्रिया में हैं कि व्यापारिक जोखिम (merchant risk) का मूल्यांकन और वित्तपोषण कैसे किया जाए। यह वित्तीय व्यवस्था में एक अस्थायी रुकावट है, न कि सौर ऊर्जा के भविष्य पर कोई अंतिम निर्णय।

द इकोनॉमिस्ट इस नीतिगत बदलाव को नोट तो करता है, उसका संक्षिप्त उल्लेख भी करता है, लेकिन फिर उसकी वास्तविक महत्ता को पूरी तरह नज़रअंदाज़ कर देता है। यह कुछ वैसा ही है जैसे यह देखना कि एक फ़ॉर्मूला 1 टीम ने दौड़ के बीच में अपने टायर बदल लिए हैं, और फिर यह हैरानी जताना कि पिट स्टॉप के दौरान उनकी गति क्यों धीमी हो गई।

कर्टेलमेंट पर: समस्या बहुत अधिक सूरज नहीं, बल्कि पर्याप्त लचीलापन न होना है

यह लेख सौर ऊर्जा कटौती (solar curtailment) — यानी वे क्षण जब ग्रिड अतिरिक्त सौर बिजली को समाहित नहीं कर पाता और उत्पादन को कम करना पड़ता है — को “बहुत अधिक सौर ऊर्जा” होने का प्रमाण मानता है। यह निष्कर्ष लगभग पूरी तरह उल्टा है।

कर्टेलमेंट इसलिए होता है क्योंकि जब दोपहर में सूर्य अपनी चरम स्थिति पर होता है, तब कोयला आधारित बिजली संयंत्र अपनी उत्पादन क्षमता को पर्याप्त तेज़ी से कम नहीं कर पाते। पुराने कोयला संयंत्र लचीलेपन के लिए नहीं बनाए गए थे; उन्हें लंबे समय तक लगातार चलने के लिए डिज़ाइन किया गया था। जब दोपहर के समय सौर ऊर्जा बड़ी मात्रा में ग्रिड में प्रवाहित होती है, तब अन्य संसाधनों को तेज़ी से पीछे हटना पड़ता है। ऊर्जा भंडारण (स्टोरेज) यह काम कर सकता है। लचीले गैस संयंत्र या नई पीढ़ी के कोयला संयंत्र भी ऐसा कर सकते हैं। लेकिन पुराना कोयला बेड़ा ऐसा नहीं कर सकता।

चीन इस समस्या को अच्छी तरह समझता है। यही कारण है कि वह सक्रिय रूप से पुराने संयंत्रों को अधिक लचीले संचालन के लिए उन्नत कर रहा है और ऐसे नए संयंत्र बना रहा है जो आवश्यकता के अनुसार उत्पादन को तेज़ी से बढ़ा या घटा सकें। ग्रिड की इस बाधा को दूर करने के लिए लगातार काम किया जा रहा है।

और यह तर्क कि “रात में बिजली की कमी होगी” क्योंकि सौर ऊर्जा केवल दिन में काम करती है? बिजली प्रणाली संचालक इसके लिए पहले से योजना बनाते हैं। वास्तव में यही उनका काम है। इसे पूर्वानुमान (forecasting) कहा जाता है। सूर्य हर शाम अस्त होता है, और दर्ज इतिहास के दौरान वह आश्चर्यजनक नियमितता के साथ ऐसा करता आया है। इसमें किसी के लिए भी कोई आश्चर्य की बात नहीं है।

40 से अधिक कंपनियों का बंद होना... क्या यह अच्छी खबर है?

यह लेख का वह हिस्सा है जिस पर मुझे लगभग ज़ोर से हँसी आ गई। द इकोनॉमिस्ट 40 से अधिक सौर कंपनियों के दिवालिया होने या बंद हो जाने को उद्योग की निराशाजनक स्थिति का संकेत मानता है। लेकिन यदि समस्या वास्तव में अत्यधिक आपूर्ति (oversupply) है — जैसा कि लेख दावा करता है — तो फिर उद्योग का एकीकरण (consolidation) ही उसका समाधान है। कमज़ोर उत्पादकों का बाज़ार से बाहर होना इस बात का संकेत है कि बाज़ार अपना काम कर रहा है। यह पतन नहीं है; यह वही है जिसे अर्थशास्त्री जोसेफ शुम्पीटर ने “रचनात्मक विनाश” (Creative Destruction) कहा था। बाज़ार की स्वाभाविक प्रक्रिया अपना काम कर रही है। मुझे तो लगा था कि द इकोनॉमिस्ट की संपादकीय सोच बाज़ार समर्थक है?

लेख एक और महत्वपूर्ण गलती करता है। यह सौर पैनल निर्माताओं (जो ऊँची कीमतें चाहते हैं) को सौर परियोजना डेवलपर्स और खरीदारों (जो कम कीमतें चाहते हैं) के साथ एक ही समूह मान लेता है। जबकि मूल्य निर्धारण से जुड़े लगभग हर प्रश्न पर इन दोनों समूहों के हित सीधे तौर पर एक-दूसरे के विपरीत होते हैं।

इन सभी को मिलाकर “सौर उद्योग संकट में है” जैसी एक ही कहानी गढ़ना वैसा ही है जैसे यह कहना कि गेहूँ की अधिक आपूर्ति किसानों और रोटी खरीदने वालों—दोनों के लिए बुरी खबर है। जैसे ही आप इन अलग-अलग पक्षों को अलग करके देखते हैं, पूरा तर्क और विश्लेषण बिखर जाता है।

नेटफ्लिक्स छोड़कर फिर से ब्लॉकबस्टर की ओर लौटना

मैं इसे जितना संभव हो सके, उतने सीधे शब्दों में कहता हूँ।

सौर ऊर्जा और ऊर्जा भंडारण (स्टोरेज) की ओर हो रहा यह संरचनात्मक परिवर्तन कोई अस्थायी रुझान नहीं है। यह किसी नीति की पसंद नहीं है। यह सब्सिडी की कहानी भी नहीं है। यह अर्थशास्त्र की कहानी है। सौर ऊर्जा अब मानव इतिहास में उत्पन्न की गई सबसे सस्ती बिजली बन चुकी है। बैटरियाँ हर साल और सस्ती होती जा रही हैं। यह प्रसार प्रभाव (spillover effect — एक आर्थिक अवधारणा) ऊर्जा उत्पादन के बाद के अनेक बाज़ारों को बदल रहा है। उदाहरण के लिए, परिवहन अब बिजली आधारित हो सकता है क्योंकि सौर और अन्य नवीकरणीय ऊर्जा स्रोतों की लागत बहुत कम हो गई है।

यहाँ तक कि लाओस — हाँ, लाओस — ने भी नई आंतरिक दहन इंजन (ICE) वाली गाड़ियों की बिक्री पर प्रतिबंध लगा दिया है, क्योंकि उसके पास कम लागत वाली जलविद्युत और अत्यंत प्रचुर सौर ऊर्जा वाला भविष्य है। विकास की दिशा पर कोई संदेह नहीं है।

आज हम चीन में जिस चीज़ को देख रहे हैं, वह एक ऐसा क्षेत्र है जिसे नीतिगत संरक्षण से निकालकर वास्तविक बाज़ार प्रतिस्पर्धा और जोखिमों के सामने लाया जा रहा है। मुझे तो लगा था कि द इकोनॉमिस्ट को यह पसंद आएगा। स्वाभाविक रूप से इससे कुछ घर्षण पैदा होगा। और ऐसा होना ही चाहिए। बाज़ार अव्यवस्थित होते हैं। परिवर्तन अव्यवस्थित होते हैं। किसी भी क्रांति का मध्य चरण उन लोगों को हमेशा अराजक दिखाई देता है जो उम्मीद करते हैं कि हर चीज़ एक सीधी रेखा में आगे बढ़ेगी।

सिर्फ इसलिए कि सौर ऊर्जा को ग्रिड में एकीकृत करने की प्रक्रिया में कुछ चुनौतियाँ हैं, कोयले की ओर वापस लौटना ऐसा ही होगा जैसे आपका वाई-फाई धीमा होने पर नेटफ्लिक्स छोड़कर फिर से ब्लॉकबस्टर वीडियो स्टोर की ओर लौट जाना। समस्या अवसंरचना की है, तकनीक की नहीं। समाधान तकनीक को छोड़ना नहीं, बल्कि अवसंरचना को बेहतर बनाना है।

आगे की तस्वीर

बैटरियों की लागत लगातार घट रही है। चीन में बिजली ग्रिड पर निवेश तेज़ी से बढ़ रहा है। नवीकरणीय ऊर्जा उपभोग कोटा हर वर्ष बढ़ रहे हैं — जिनमें डेटा सेंटरों के लिए नए अनिवार्य लक्ष्य भी शामिल हैं। और डेटा सेंटर ऐसी गति से बिजली की खपत कर रहे हैं जैसी हमने पहले कभी नहीं देखी। 2027–2028 में सौर ऊर्जा के विकास के फिर से तेज़ होने के लिए आवश्यक परिस्थितियाँ पहले ही तैयार की जा रही हैं।

अब बाधा उत्पादन (generation) से हटकर एकीकरण (integration) पर आ गई है। यह बुरी खबर नहीं है। यह इस बात का संकेत है कि आपने इस संघर्ष का पहला चरण जीत लिया है।

सूरज हमेशा उगता है। उसी के अनुसार कार्य कीजिए।

चमकते रहिए।