جب آپ ایلون کو دیکھ رہے تھے... ایشیا نے توانائی کا مستقبل تعمیر کر لیا

ڈیپ ڈائیوز: عظیم توانائی ہم آہنگی (Great Energy Convergence) کے پسِ منظر میں

The following is an English translation of my June 2026 post: While you were watching Elon… Asia Built the Energy Future. AI-assisted translation tools were used with as much accuracy as possible. It is important to note, however, that this may be an incomplete or an imperfect version of the original

یہ میری جون 2026 کی پوسٹ "جب آپ ایلون کو دیکھ رہے تھے... ایشیا نے توانائی کا مستقبل تعمیر کر لیا" کا انگریزی ترجمہ ہے۔ اس ترجمے میں مصنوعی ذہانت (AI) پر مبنی معاون ترجمہ جاتی ٹولز استعمال کیے گئے ہیں اور حتیٰ الامکان درستگی برقرار رکھنے کی کوشش کی گئی ہے۔ تاہم، یہ بات ذہن میں رکھنا ضروری ہے کہ یہ اصل تحریر کا نامکمل یا غیر مکمل طور پر درست ورژن ہو سکتا ہے۔

اس ہفتے ایشیا کے بجٹ ایوانوں میں کیے گئے دو فیصلے آنے والے برسوں تک اہم رہیں گے، جب کہ اس ہفتے کی سرخیاں بہت پہلے فراموش ہو چکی ہوں گی۔

پاکستان کے وفاقی بجٹ 2026–27 نے ایک اہم مؤقف برقرار رکھا: سولر پینلز اور بیٹریوں پر کوئی نیا ٹیکس نہیں لگایا گیا۔ کئی ہفتوں تک خدشہ تھا کہ حکومت، آئی ایم ایف کے دباؤ کے تحت، ان پر 18 فیصد سیلز ٹیکس عائد کر سکتی ہے۔ ایسا ہونے کی صورت میں لاکھوں گھروں کے لیے صاف توانائی مہنگی ہو جاتی، عین اس وقت جب پاکستان میں عوام کی قیادت میں سولر اور بیٹریوں کا استعمال تیزی سے بڑھ رہا ہے۔ بعض حلقوں کا خیال تھا کہ قومی گرڈ کو تقسیم شدہ سولر سے “تحفظ” کی ضرورت ہے۔ بجٹ نے اس سوچ کو مسترد کر دیا۔

بنگلہ دیش اس سے بھی آگے بڑھ رہا ہے۔ شمسی توانائی کے شعبے پر صفر فیصد ٹیکس، جو 2035 تک برقرار رہے گا۔ سولر لگانے والے گھروں کے لیے انکم ٹیکس کریڈٹ۔ یہ سب ایک ایسے روف ٹاپ سولر پروگرام کا حصہ ہے جس کا ہدف 3,000 میگاواٹ ہے۔ صرف جنوری میں ہی 523 میگاواٹ کی نئی صلاحیت کے پاور پرچیز معاہدوں پر دستخط ہوئے۔ مارکیٹ 2035 تک چار گنا بڑھنے کی راہ پر ہے۔

یہ فیصلے ایک بنیادی حقیقت کا منطقی جواب ہیں: چین کی مینوفیکچرنگ صلاحیت نے سولر پینلز، بیٹریوں اور ذخیرہ توانائی کی ٹیکنالوجیز کو اتنا سستا بنا دیا ہے کہ ان پر ٹیکس ختم کرنا تقریباً بے لاگت ہو گیا ہے، جبکہ فوائد — توانائی کی سلامتی، کم بجلی کے بل، اور ایندھن کی قیمتوں کے جھٹکوں سے آزادی — بے حد بڑے ہیں۔

ابھرتا ہوا ایشیا اس موقع سے بھرپور فائدہ اٹھا رہا ہے۔

اس تبدیلی کا پیمانہ بیان کرنا مشکل ہے۔ ایمبر کی نئی رپورٹ Electric Asia واضح کرتی ہے:

ایشیا دنیا کے 95 فیصد سے زیادہ سولر پینلز، 85 فیصد بیٹریاں، اور 75 فیصد ونڈ ٹربائنز تیار کرتا ہے۔

صرف “بہت زیادہ” نہیں۔ تقریباً سب کچھ۔

اور ایک اور اہم حقیقت: ایشیا کے پاس دنیا کی نصف آبادی ہے، مگر صرف 4 فیصد تیل اور گیس کے ذخائر۔ دوسری طرف، دنیا کی تین چوتھائی الیکٹروٹیک فیکٹریاں بھی یہیں موجود ہیں — وہ ٹیکنالوجیز جو ان ایندھنوں کی جگہ لے سکتی ہیں۔

جو براعظم فوسل فیول درآمدات کے سب سے زیادہ اخراجات برداشت کرتا ہے، اسی نے ان سے آزادی حاصل کرنے والی فیکٹریاں بھی تعمیر کیں۔ یہ اتفاق نہیں۔ یہ کئی دہائیوں پر محیط ایک حکمتِ عملی کا نتیجہ ہے۔

آج سولر اور بیٹری اسٹوریج ایشیا میں منصوبہ بند گیس پاور پلانٹس کے تقریباً تین چوتھائی منصوبوں سے سستے پڑ رہے ہیں۔ مستقبل میں نہیں۔ ابھی۔

2025 میں بھارت نے 38 گیگاواٹ سولر نصب کیا — پہلی بار امریکہ سے زیادہ۔

ایشیا کے پاس اتنے شمسی اور ہوائی وسائل موجود ہیں کہ وہ اپنی مجموعی توانائی کی طلب سے کم از کم 14 گنا زیادہ توانائی پیدا کر سکتا ہے۔

مختصراً: دنیا کا سب سے بڑا فوسل فیول درآمد کنندہ براعظم ایسی قابلِ تجدید توانائی کے ذخیرے پر بیٹھا ہے جو پوری دنیا کو طاقت فراہم کر سکتا ہے۔ اور اسے حاصل کرنے کا انفراسٹرکچر تیزی سے تعمیر ہو رہا ہے۔

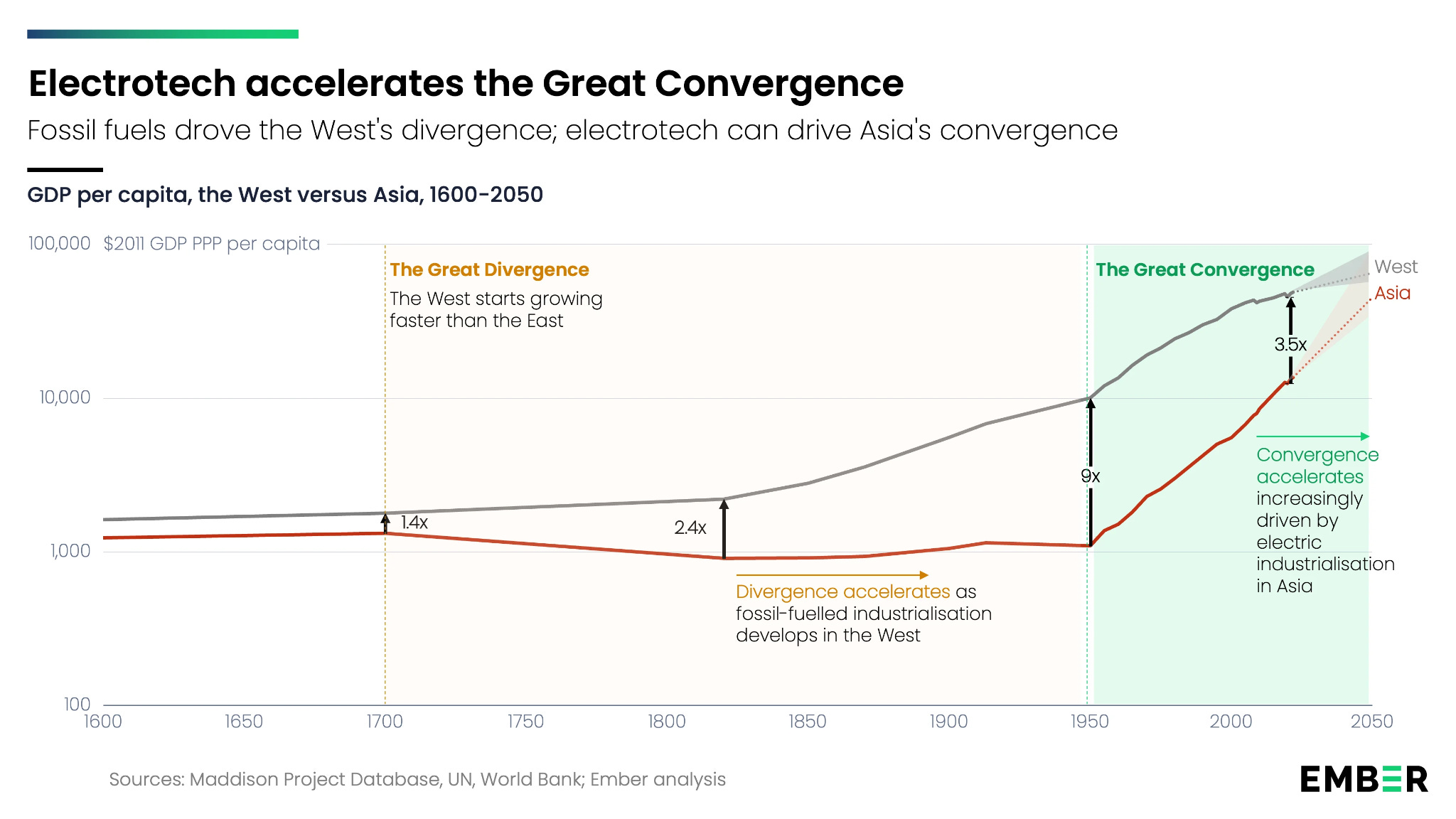

Electrotech accelerates the Great Convergence → الیکٹرو ٹیک عظیم ہم آہنگی کو تیز کرتا ہے

Fossil fuels drove the West’s divergence; electrotech can drive Asia’s convergence → فوسل فیولز نے مغرب کی علیحدگی کو آگے بڑھایا؛ الیکٹرو ٹیک ایشیا کی ہم آہنگی کو آگے بڑھا سکتا ہے

GDP per capita, the West versus Asia, 1600–2050 → فی کس جی ڈی پی، مغرب بمقابلہ ایشیا، 1600–2050

$2011 GDP PPP per capita → فی کس جی ڈی پی پی پی پی (2011 ڈالر میں)

The Great Divergence → عظیم علیحدگی

The West starts growing faster than the East → مغرب مشرق سے زیادہ تیز رفتار سے ترقی کرنا شروع کرتا ہے

Divergence accelerates as fossil-fuelled industrialisation develops in the West → جیسے جیسے مغرب میں فوسل فیول پر مبنی صنعت کاری بڑھتی ہے، علیحدگی تیز ہوتی جاتی ہے

The Great Convergence → عظیم ہم آہنگی

Convergence accelerates, increasingly driven by electric industrialisation in Asia → ہم آہنگی تیز ہو رہی ہے، جسے ایشیا میں برقی صنعت کاری بڑھتی ہوئی رفتار سے آگے بڑھا رہی ہے

West → مغرب

Asia → ایشیا

Sources: Maddison Project Database, UN, World Bank; Ember analysis → ماخذ: میڈیسن پراجیکٹ ڈیٹا بیس، اقوام متحدہ، عالمی بینک؛ ایمبر تجزیہ

1.4x / 2.4x / 9x / 3.5x → 1.4 گنا / 2.4 گنا / 9 گنا / 3.5 گنا

یاد رہے: 2025 میں عالمی سطح پر بجلی کی طلب میں ہونے والے اضافے کا تقریباً 75 فیصد صرف سولر توانائی نے پورا کیا۔ قابلِ تجدید توانائی کا حصہ 33.8 فیصد تک پہنچ گیا، جو پہلی بار کوئلے کے 33.0 فیصد حصے سے زیادہ ہے۔ اسی دوران بیٹریوں کی قیمتیں ایک سال میں 45 فیصد کم ہو گئیں۔

تو ہم کہاں کھڑے ہیں؟

اس ہفتے نیویارک ٹائمز نے ایران جنگ کے بعد عالمی تیل تجارت پر ایک رپورٹ شائع کی۔ آبنائے ہرمز — جہاں سے دنیا کے تقریباً 20 فیصد تیل کی ترسیل ہوتی ہے — متاثر ہوئی، اور ایشیائی ممالک کے درآمدی بل بڑھ گئے۔

مگر رپورٹ میں ایک اہم نکتہ نسبتاً نظر انداز ہو گیا:

“توانائی کے نیٹ ورکس کو وسعت دینے اور متنوع بنانے کی کوششیں جنگ ختم ہونے کے بعد بھی جاری رہیں گی۔ اور چین قابلِ تجدید توانائی کی اس لہر سے سب سے زیادہ فائدہ اٹھانے کی پوزیشن میں ہے۔”

ووڈ میکنزی کا نتیجہ سادہ تھا:

“چین واضح طور پر سب سے بڑا فاتح دکھائی دیتا ہے۔”

مختصر مدت میں شاید روس اور امریکہ فائدہ اٹھائیں — کیونکہ تیل کے منافع بڑھتے ہیں۔

لیکن جب بھی تیل کی قیمتیں بڑھتی ہیں، صاف توانائی کی معیشت مزید مضبوط ہوتی ہے۔ ہر رکا ہوا ٹینکر توانائی کی خودمختاری کا اشتہار بن جاتا ہے۔

پاکستان اور بنگلہ دیش نے اس ہفتے اپنا انتخاب کر لیا۔ وہ بھی جیتنے والوں میں شامل ہیں۔

اصل کہانی یہی ہے۔

ایشیا کو دیکھیے۔ گرڈ میں سرمایہ کاری کو دیکھیے۔ بجٹ کے فیصلوں کو دیکھیے۔ لاگت کے بدلتے ہوئے رجحانات کو دیکھیے۔

یہی وہ کہانی ہے جو واقعی اہم ہے۔

روشنی برقرار رکھیں۔

— ڈینی کینیڈی

ڈینی کینیڈی گزشتہ تیس برسوں سے ایشیا، آسٹریلیا اور امریکہ میں صاف توانائی کی پالیسی اور سرمایہ کاری کے شعبوں میں کام کر رہے ہیں۔